QUESTION IMAGE

Question

check my work mode : this shows what is correct or incorrect for the work you have completed so far. it does not indicate completion.

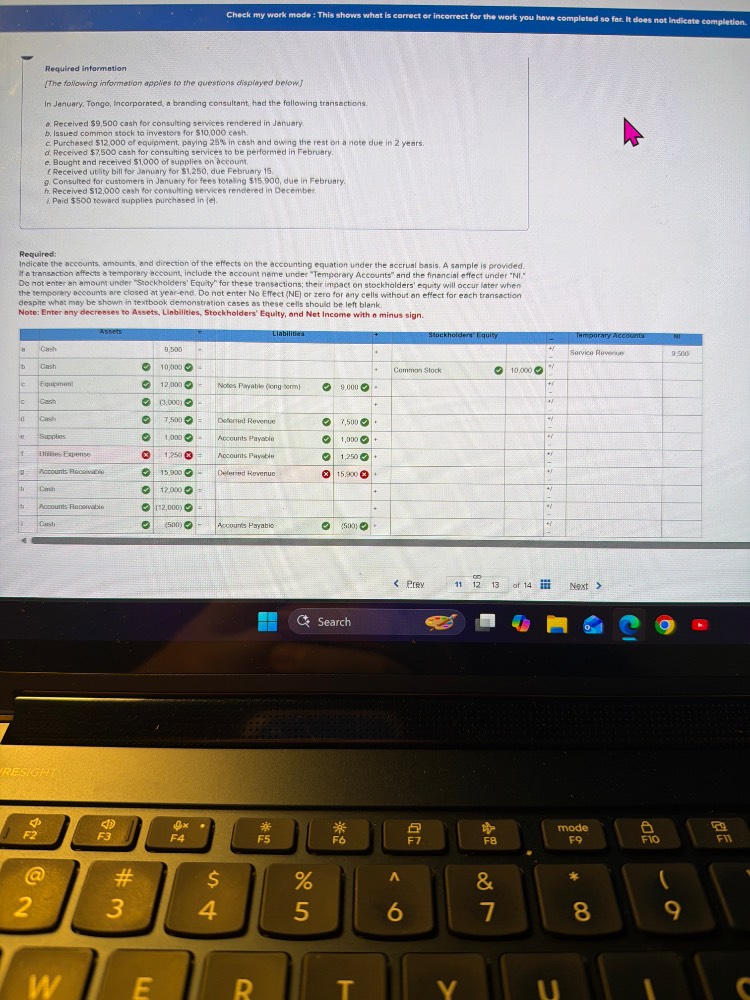

required information

the following information applies to the questions displayed below.

in january, toigo, incorporated, a branding consultant, had the following transactions

a. received $9,500 cash for consulting services rendered in january.

b. issued common stock to investors for $10,000 cash.

c. purchased $12,000 of equipment, paying 25% in cash and owing the rest on a note due in 2 years.

d. received $7,500 cash for consulting services to be performed in february.

e. bought and received $1,000 of supplies on account.

f. received utility bill for january for $1,250, due february 15.

g. consulted for customers in january for fees totaling $12,000, due in february.

h. received $12,000 cash for consulting services rendered in december.

i. paid $500 toward supplies purchased in (e).

required:

indicate the accounts, amounts, and direction of the effects on the accounting equation under the accrual basis. a sample is provided.

if a transaction affects a temporary account, include the account name under \temporary accounts\ and the amount under

i\.

do not enter an amount under \stockholders equity\ for these transactions; their impact on stockholders equity will occur later when

the temporary accounts are closed to retained earnings. do not enter no effect (ne) or zero for any cells without an effect for each transaction.

note: enter any decreases to assets, liabilities, stockholders equity, and net income with a minus sign.

(then there is a table with transactions labeled a - i, columns for assets, liabilities, stockholders equity, temporary accounts, and ni, with some entries filled in and some marked as correct or incorrect, and a keyboard at the bottom of the image.)

To solve the problem of analyzing the accounting equation effects for each transaction, we'll go through each transaction one by one:

Transaction (a): Received $9,500 cash for consulting services rendered in January

- Assets (Cash): Increases by $9,500 (debit Cash).

- Temporary Accounts (Service Revenue): Increases by $9,500 (credit Service Revenue).

- Net Income (NI): Increases by $9,500 (since revenue increases net income).

Transaction (b): Issued common stock to investors for $10,000 cash

- Assets (Cash): Increases by $10,000 (debit Cash).

- Stockholders’ Equity (Common Stock): Increases by $10,000 (credit Common Stock).

Transaction (c): Purchased $12,000 of equipment, paying 25% in cash and owing the rest on a note due in 2 years

- Assets (Equipment): Increases by $12,000 (debit Equipment).

- Assets (Cash): Decreases by \( 12,000 \times 0.25 = 3,000 \) (credit Cash).

- Liabilities (Notes Payable—long term): Increases by \( 12,000 - 3,000 = 9,000 \) (credit Notes Payable).

Transaction (d): Received $15,000 cash for consulting services to be performed in February

- Assets (Cash): Increases by $15,000 (debit Cash).

- Liabilities (Deferred Revenue): Increases by $15,000 (credit Deferred Revenue).

Transaction (e): Bought and received $7,500 of supplies on account

- Assets (Supplies): Increases by $7,500 (debit Supplies).

- Liabilities (Accounts Payable): Increases by $7,500 (credit Accounts Payable).

Transaction (f): Received utility bill for January for $1,250, due February 15

- Temporary Accounts (Utility Expense): Increases by $1,250 (debit Utility Expense).

- Liabilities (Accounts Payable): Increases by $1,250 (credit Accounts Payable).

- Net Income (NI): Decreases by $1,250 (since expense decreases net income).

Transaction (g): Performed consulting services for a client in January on account

- Assets (Accounts Receivable): Increases by $12,000 (debit Accounts Receivable).

- Temporary Accounts (Service Revenue): Increases by $12,000 (credit Service Revenue).

- Net Income (NI): Increases by $12,000 (revenue increases net income).

Transaction (h): Received $12,000 cash for consulting services performed in December

- Assets (Cash): Increases by $12,000 (debit Cash).

- Liabilities (Deferred Revenue): Decreases by $12,000 (debit Deferred Revenue—this was revenue earned in December, so we “fulfill” the deferred revenue).

Transaction (i): Paid $500 toward supplies purchased in (e)

- Assets (Cash): Decreases by $500 (credit Cash).

- Liabilities (Accounts Payable): Decreases by $500 (debit Accounts Payable).

Transaction (j): Performed consulting services for a client in January on account

- Assets (Accounts Receivable): Increases by $12,000 (debit Accounts Receivable).

- Temporary Accounts (Service Revenue): Increases by $12,000 (credit Service Revenue).

- Net Income (NI): Increases by $12,000 (revenue increases net income).

Transaction (k): Paid $500 toward supplies purchased in (e)

- Assets (Cash): Decreases by $500 (credit Cash).

- Liabilities (Accounts Payable): Decreases by $500 (debit Accounts Payable).

Final Table (Filled Correctly)

| Transaction | Assets | Liabilities | Stockholders’ Equity | Temporary Accounts | NI |

|---|

Snap & solve any problem in the app

Get step-by-step solutions on Sovi AI

Photo-based solutions with guided steps

Explore more problems and detailed explanations

To solve the problem of analyzing the accounting equation effects for each transaction, we'll go through each transaction one by one:

Transaction (a): Received $9,500 cash for consulting services rendered in January

- Assets (Cash): Increases by $9,500 (debit Cash).

- Temporary Accounts (Service Revenue): Increases by $9,500 (credit Service Revenue).

- Net Income (NI): Increases by $9,500 (since revenue increases net income).

Transaction (b): Issued common stock to investors for $10,000 cash

- Assets (Cash): Increases by $10,000 (debit Cash).

- Stockholders’ Equity (Common Stock): Increases by $10,000 (credit Common Stock).

Transaction (c): Purchased $12,000 of equipment, paying 25% in cash and owing the rest on a note due in 2 years

- Assets (Equipment): Increases by $12,000 (debit Equipment).

- Assets (Cash): Decreases by \( 12,000 \times 0.25 = 3,000 \) (credit Cash).

- Liabilities (Notes Payable—long term): Increases by \( 12,000 - 3,000 = 9,000 \) (credit Notes Payable).

Transaction (d): Received $15,000 cash for consulting services to be performed in February

- Assets (Cash): Increases by $15,000 (debit Cash).

- Liabilities (Deferred Revenue): Increases by $15,000 (credit Deferred Revenue).

Transaction (e): Bought and received $7,500 of supplies on account

- Assets (Supplies): Increases by $7,500 (debit Supplies).

- Liabilities (Accounts Payable): Increases by $7,500 (credit Accounts Payable).

Transaction (f): Received utility bill for January for $1,250, due February 15

- Temporary Accounts (Utility Expense): Increases by $1,250 (debit Utility Expense).

- Liabilities (Accounts Payable): Increases by $1,250 (credit Accounts Payable).

- Net Income (NI): Decreases by $1,250 (since expense decreases net income).

Transaction (g): Performed consulting services for a client in January on account

- Assets (Accounts Receivable): Increases by $12,000 (debit Accounts Receivable).

- Temporary Accounts (Service Revenue): Increases by $12,000 (credit Service Revenue).

- Net Income (NI): Increases by $12,000 (revenue increases net income).

Transaction (h): Received $12,000 cash for consulting services performed in December

- Assets (Cash): Increases by $12,000 (debit Cash).

- Liabilities (Deferred Revenue): Decreases by $12,000 (debit Deferred Revenue—this was revenue earned in December, so we “fulfill” the deferred revenue).

Transaction (i): Paid $500 toward supplies purchased in (e)

- Assets (Cash): Decreases by $500 (credit Cash).

- Liabilities (Accounts Payable): Decreases by $500 (debit Accounts Payable).

Transaction (j): Performed consulting services for a client in January on account

- Assets (Accounts Receivable): Increases by $12,000 (debit Accounts Receivable).

- Temporary Accounts (Service Revenue): Increases by $12,000 (credit Service Revenue).

- Net Income (NI): Increases by $12,000 (revenue increases net income).

Transaction (k): Paid $500 toward supplies purchased in (e)

- Assets (Cash): Decreases by $500 (credit Cash).

- Liabilities (Accounts Payable): Decreases by $500 (debit Accounts Payable).

Final Table (Filled Correctly)

| Transaction | Assets | Liabilities | Stockholders’ Equity | Temporary Accounts | NI |

|---|---|---|---|---|---|

| b | Cash +10,000 | Common Stock +10,000 | |||

| c | Equipment +12,000; Cash -3,000 | Notes Payable (long term) +9,000 | |||

| d | Cash +15,000 | Deferred Revenue +15,000 | |||

| e | Supplies +7,500 | Accounts Payable +7,500 | |||

| f | Accounts Payable +1,250 | Utility Expense +1,250 | -1,250 | ||

| g | Accounts Receivable +12,000 | Service Revenue +12,000 | +12,000 | ||

| h | Cash +12,000 | Deferred Revenue -12,000 | |||

| i | Cash -500 | Accounts Payable -500 |

Key Takeaways

- For revenue (e.g., Service Revenue), it increases assets (or decreases liabilities) and increases net income.

- For expenses (e.g., Utility Expense), it increases liabilities (or decreases assets) and decreases net income.

- Equity (e.g., Common Stock) is affected by stock issuances or retained earnings (not direct in these transactions).

- Liabilities (e.g., Notes Payable, Accounts Payable) are affected by purchases on account, debt, or unearned revenue.

If you need to verify specific cells (e.g., cash, equipment, or deferred revenue), use the transaction details above to confirm the direction (+/-) and amount.